Analyse sectorielle : banques marocaines

Une banque cotée ne se lit pas comme une société industrielle. Pour une entreprise classique, on commence souvent par le chiffre d’affaires, la marge opérationnelle et le résultat net. Pour une banque, l’analyse commence plutôt par le produit net bancaire, les crédits, les dépôts, la marge d’intérêt, les commissions, le coût du risque et la solidité du bilan.

Pourquoi une banque est différente

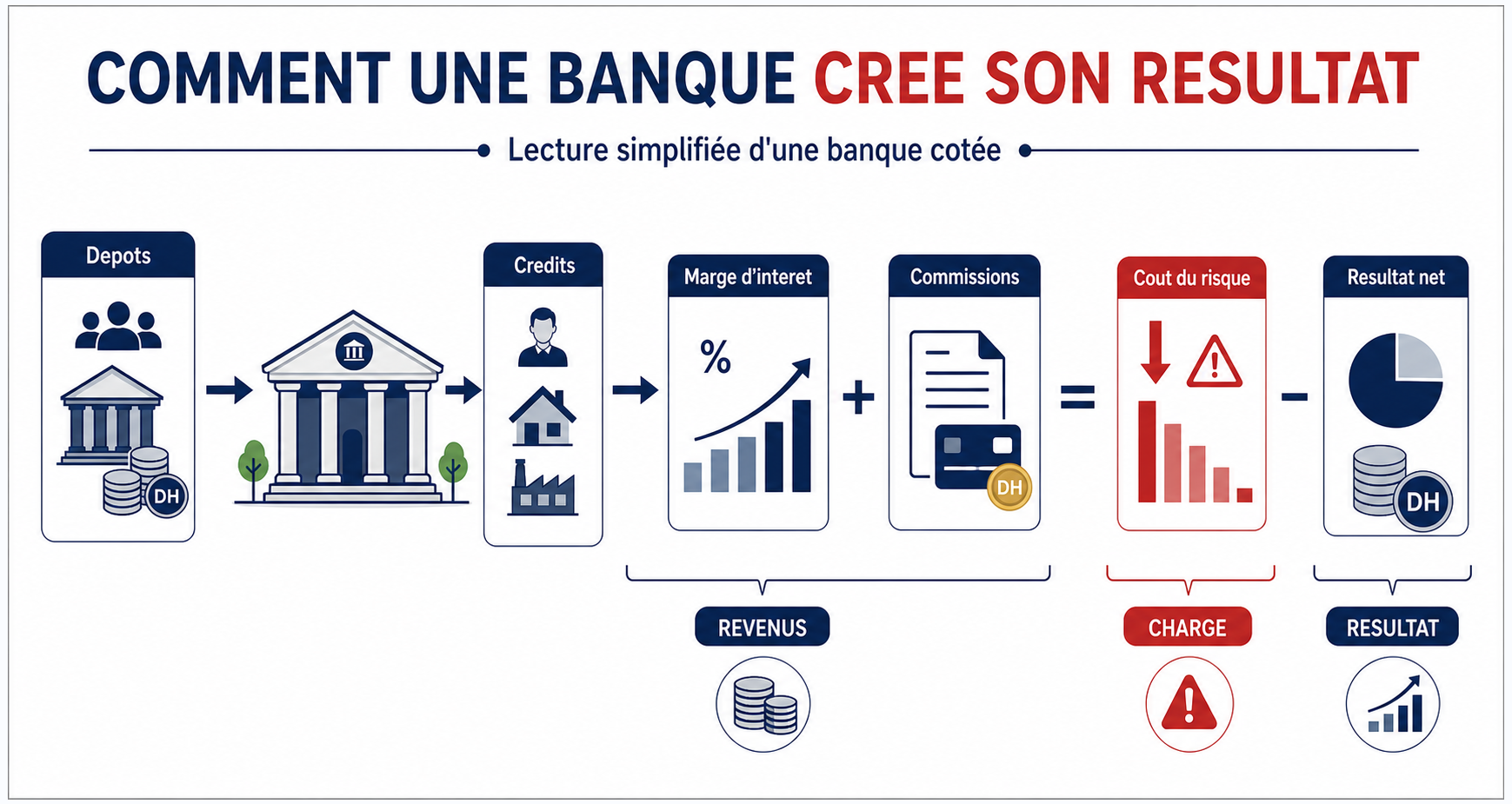

Une banque transforme des ressources en crédits. Elle collecte des dépôts, accorde des financements, facture des services et doit provisionner les pertes probables lorsque certains clients risquent de ne pas rembourser. Son résultat dépend donc à la fois de la croissance de l’activité, de la qualité des crédits et du niveau de risque dans l’économie.

Cette différence explique pourquoi le chiffre d’affaires classique est moins parlant. Dans les états financiers bancaires, l’indicateur central est le produit net bancaire, souvent abrégé PNB. Il rassemble principalement la marge d’intérêt, les commissions et certains revenus de marché.

Lecture simplifiée : les dépôts financent une partie des crédits, la marge d’intérêt et les commissions alimentent le PNB, puis le coût du risque vient réduire le résultat.

Lire le produit net bancaire

Le PNB est le point de départ. Il permet de comprendre d’où viennent les revenus de la banque. Une banque peut gagner de l’argent grâce aux intérêts sur les crédits, aux commissions sur les services, aux moyens de paiement, à la banque d’investissement ou à d’autres activités financières.

Pour un investisseur, la question n’est pas seulement : “le PNB augmente-t-il ?”. Il faut aussi demander pourquoi il augmente. Une hausse tirée par des commissions récurrentes n’a pas la même qualité qu’une hausse ponctuelle liée à un élément exceptionnel.

| Indicateur | Ce qu’il montre | Question à se poser |

|---|---|---|

| Marge d’intérêt | Différence entre les intérêts reçus sur les crédits et le coût des ressources. | La banque prête-t-elle avec une marge suffisante ? |

| Commissions | Revenus liés aux services bancaires, cartes, transferts, gestion ou conseil. | Les revenus sont-ils récurrents et diversifiés ? |

| Coût du risque | Provisions liées aux crédits qui pourraient ne pas être remboursés. | La qualité du portefeuille se dégrade-t-elle ? |

| Résultat net | Profit final après charges, provisions et impôts. | La rentabilité est-elle durable ou ponctuelle ? |

Exemple simple : Banque A

Imaginons une banque cotée fictive, “Banque A”. Elle publie un PNB en hausse de 8 %. À première vue, c’est positif. Mais l’investisseur doit ouvrir le communiqué et comprendre la composition de cette hausse.

| Donnée simplifiée | Année N-1 | Année N | Lecture |

|---|---|---|---|

| Produit net bancaire | 100 | 108 | Activité en croissance. |

| Commissions | 25 | 31 | Bonne progression des services. |

| Coût du risque | 10 | 22 | Signal de prudence : les provisions montent vite. |

| Résultat net | 40 | 34 | Le profit baisse malgré la hausse du PNB. |

Dans cet exemple, l’erreur serait de conclure trop vite que la banque va mieux seulement parce que le PNB augmente. Le vrai message est plus nuancé : l’activité progresse, mais le risque de crédit pèse sur le résultat. L’investisseur doit alors chercher pourquoi les provisions augmentent : ralentissement économique, exposition à un secteur fragile, crédits aux ménages plus risqués ou effet ponctuel déjà expliqué par le management.

Mesurer le risque de crédit

Le risque de crédit est central pour une banque. Lorsqu’une partie des clients rembourse moins bien, la banque doit constater des provisions. Ces provisions réduisent le résultat net, même si l’activité commerciale reste dynamique.

Il faut suivre les créances en souffrance, le coût du risque, le taux de couverture par les provisions et les commentaires du management. Une hausse modérée et expliquée peut être acceptable. Une hausse rapide, mal expliquée ou répétée sur plusieurs périodes doit pousser à la prudence.

- Comparer le coût du risque au PNB et au résultat net.

- Regarder si la hausse vient d’un secteur précis ou de tout le portefeuille.

- Lire les commentaires sur les particuliers, les PME et les grandes entreprises.

- Comparer l’évolution avec les autres banques cotées lorsque l’information est disponible.

Relier la banque au cycle économique

Les banques sont liées au cycle économique. Quand l’investissement, la consommation et les projets d’entreprise progressent, la demande de crédit peut augmenter. Quand l’économie ralentit, les défauts de paiement peuvent monter et le coût du risque peut peser sur les profits.

Les taux d’intérêt jouent aussi un rôle. Une hausse des taux peut soutenir la marge d’intérêt dans certains cas, mais elle peut aussi ralentir la demande de crédit et augmenter la pression sur les emprunteurs. L’effet final dépend donc du contexte, du bilan de la banque et de la qualité de ses clients.

Evaluer solidité et valorisation

Pour une banque, la solidité du bilan est aussi importante que la croissance du résultat. Les investisseurs regardent la rentabilité des fonds propres, la qualité des actifs, la solvabilité et la valorisation par rapport aux capitaux propres.

Le ratio price-to-book compare la valeur de marché de la banque à ses fonds propres comptables. Un ratio faible peut sembler attractif, mais il n’est pas automatiquement synonyme d’opportunité. Si le marché anticipe une baisse durable de rentabilité ou une dégradation du risque, la décote peut être justifiée.

Mini méthode d’analyse

Commencez par le PNB, vérifiez la composition de la croissance, mesurez le coût du risque, analysez la rentabilité des fonds propres, puis seulement ensuite comparez la valorisation.

Choisissez la bonne réponse pour chaque question et consultez votre résultat à la fin.

La qualité de la croissance compte autant que sa taille.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.