Comment analyser les résultats trimestriels et communiqués financiers

Un communiqué financier peut paraître positif au premier regard, mais cacher une marge sous pression, une dette en hausse ou un résultat soutenu par un élément non récurrent.

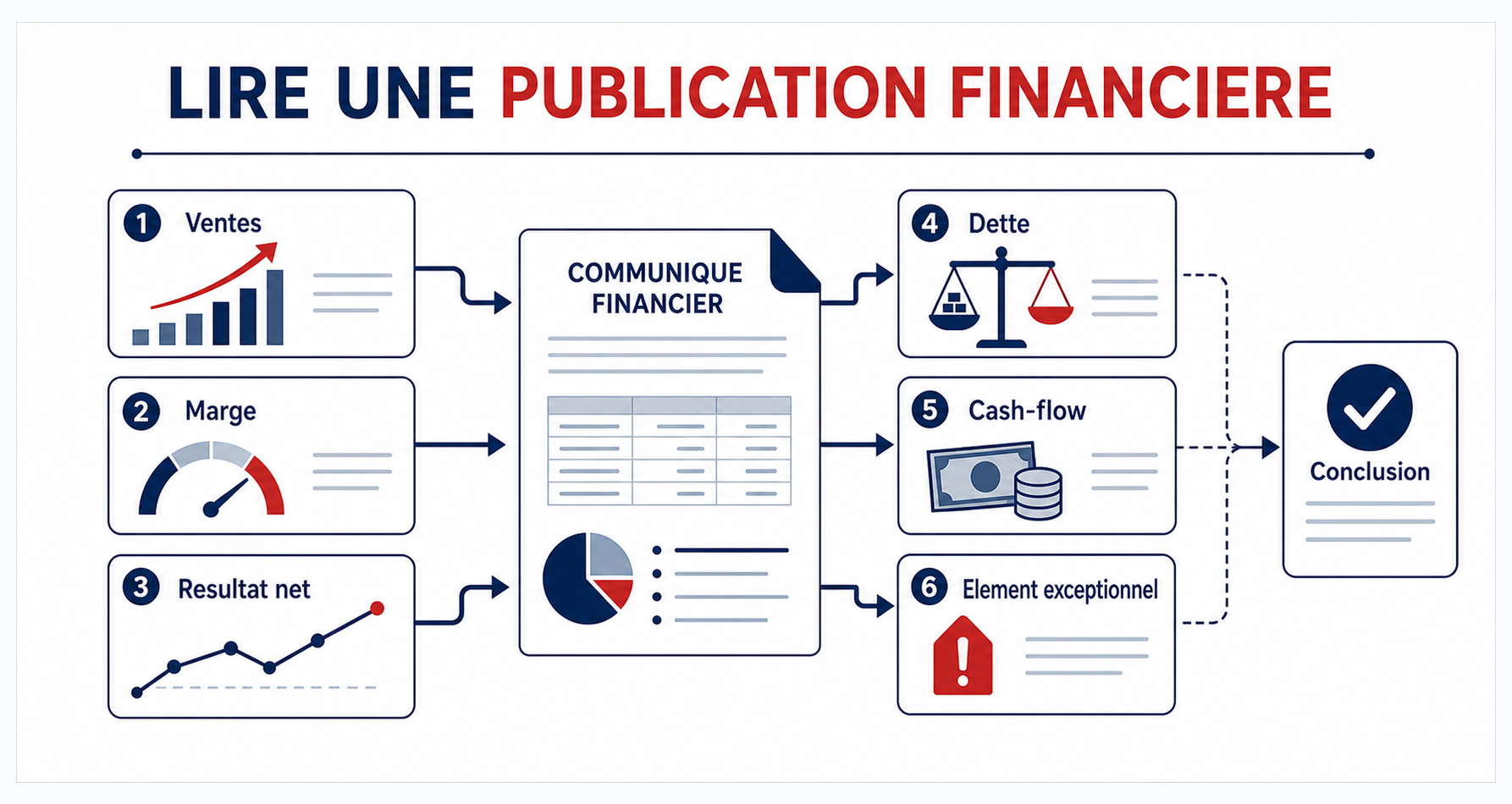

Une publication financière se lit en reliant activité, marge, dette, cash-flow et éléments ponctuels.

Une publication financière se lit en reliant activité, marge, dette, cash-flow et éléments ponctuels.Lire au-delà du titre

Le titre d’un communiqué met souvent en avant le chiffre le plus favorable. L’investisseur doit lire le document complet et comparer les indicateurs entre eux.

Une hausse du chiffre d’affaires est positive seulement si elle se transforme en marge, en résultat et idéalement en flux de trésorerie.

- Comparer avec la même période de l’année précédente.

- Distinguer croissance organique et effet exceptionnel.

- Lire les commentaires du management.

Relier activité, marge et résultat

La marge montre la qualité de la croissance. Si les ventes montent mais que les coûts progressent plus vite, le résultat peut stagner ou baisser.

Le résultat net doit être rapproché du résultat opérationnel et des éléments financiers pour comprendre ce qui vient de l’activité normale.

| Indicateur | Question utile |

|---|---|

| Chiffre d’affaires | La demande progresse-t-elle réellement ? |

| Marge opérationnelle | L’entreprise garde-t-elle son pouvoir de prix ? |

| Résultat net | Le profit vient-il de l’activité courante ? |

| Dette | La croissance est-elle financée prudemment ? |

Identifier les éléments non récurrents

Un résultat peut être gonflé par une plus-value exceptionnelle, une reprise de provision ou un effet comptable. Ces éléments ne doivent pas être extrapolés comme s’ils allaient se répéter chaque année.

A l’inverse, une charge exceptionnelle peut réduire temporairement le résultat sans changer la qualité de l’entreprise.

- Chercher les mots exceptionnel, non récurrent ou variation de périmètre.

- Comparer résultat opérationnel et résultat net.

- Lire les notes si elles sont disponibles.

Exemple simple : croissance trompeuse

Une société publie une hausse de chiffre d’affaires de 12 %. Mais sa marge opérationnelle passe de 15 % à 9 % parce que les coûts de matières premières ont augmenté. Le résultat net baisse malgré la croissance des ventes.

L’analyse correcte n’est pas “les ventes montent donc tout va bien”. Elle devient : la société vend plus, mais elle protège moins bien sa rentabilité.

| Donnée | Année N-1 | Année N | Lecture |

|---|---|---|---|

| Chiffre d’affaires | 100 | 112 | Croissance visible. |

| Marge opérationnelle | 15 % | 9 % | Pression sur les coûts. |

| Dette nette | 30 | 48 | Financement à surveiller. |

Choisissez la bonne réponse pour chaque question et consultez votre résultat à la fin.

La qualité de la croissance compte autant que sa taille.

Un élément non récurrent ne doit pas être extrapolé comme une performance durable.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.