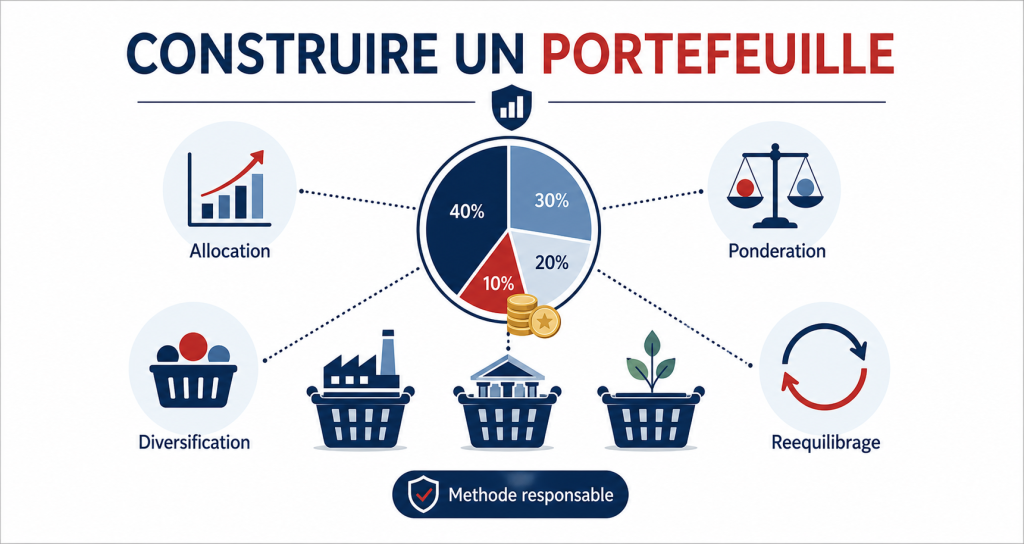

Construire un portefeuille marocain : allocation, pondération et rééquilibrage

Un portefeuille n’est pas une collection d’idées. C’est un ensemble de positions qui doivent fonctionner ensemble, avec des limites de risque, des pondérations cohérentes et une méthode de suivi.

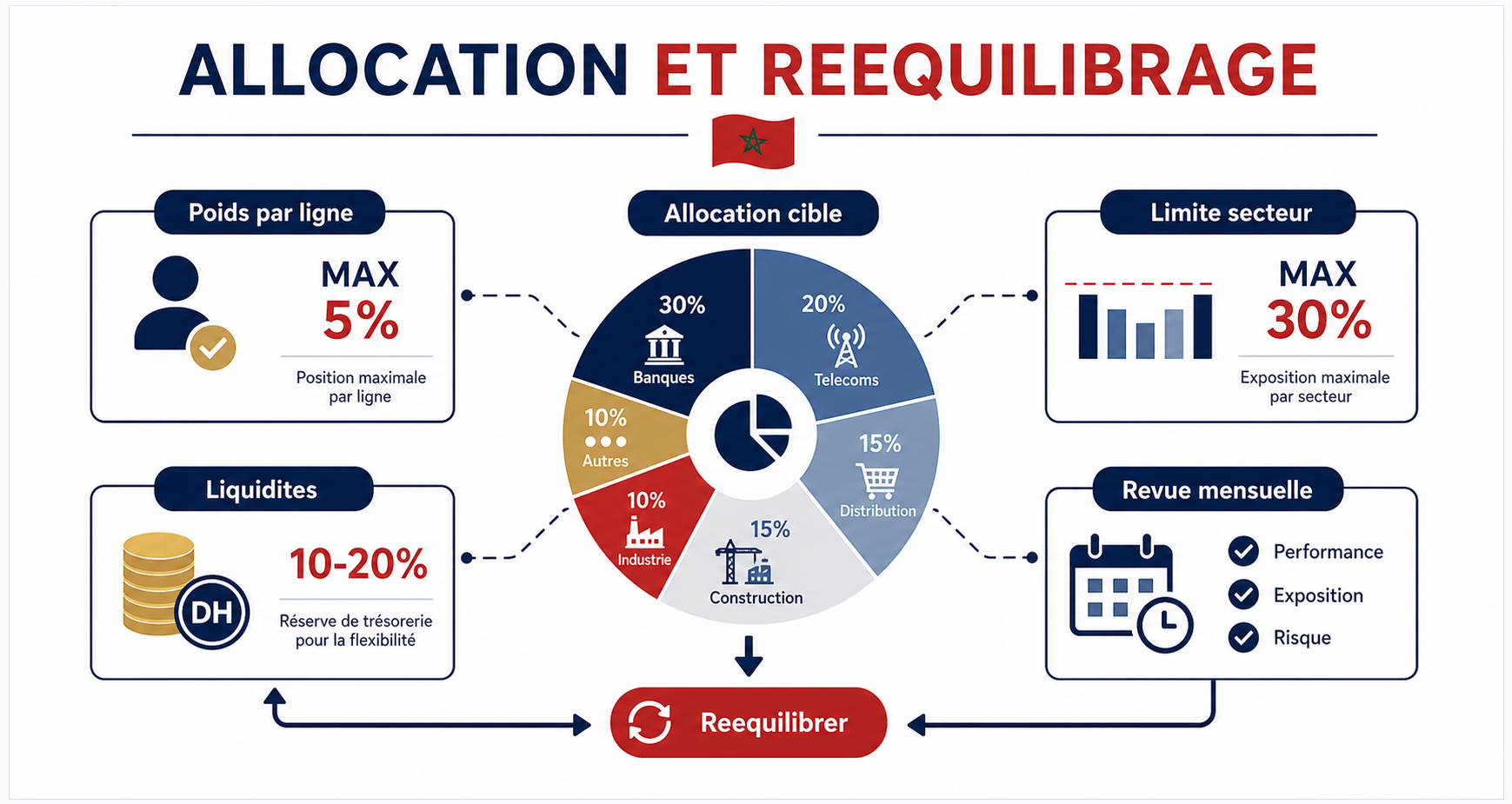

L’allocation cible transforme une liste d’actions en portefeuille piloté.

L’allocation cible transforme une liste d’actions en portefeuille piloté.Commencer par une allocation cible

L’allocation cible indique comment vous souhaitez répartir votre portefeuille avant de choisir chaque action. Elle peut définir une part maximale par ligne, par secteur et par niveau de risque.

Sans allocation, une bonne idée peut prendre trop de place. Le risque vient alors moins de la qualité de l’entreprise que du poids excessif de la position.

- Fixer une part maximale par action.

- Limiter l’exposition à un secteur.

- Prévoir une part de liquidités si votre méthode l’exige.

Pondérer selon qualité, risque et liquidité

Toutes les actions ne méritent pas le même poids. Une société rentable, liquide et régulière peut supporter une pondération plus élevée qu’une petite valeur cyclique ou peu échangée.

La pondération doit refléter la robustesse de la thèse et la capacité de sortie si le scénario change.

| Critère | Effet sur la pondération |

|---|---|

| Liquidité élevée | Position plus facile à ajuster. |

| Dette importante | Pondération à contrôler. |

| Résultats cycliques | Poids plus prudent. |

| Visibilité forte | Pondération potentiellement plus stable. |

Rééquilibrer sans suragir

Le rééquilibrage consiste à ramener le portefeuille vers sa structure cible. Il peut se faire après une forte hausse d’une position, une baisse de conviction ou un changement de risque.

Rééquilibrer ne veut pas dire vendre dès qu’une action monte. Cela signifie éviter qu’une seule ligne décide de tout le résultat du portefeuille.

- Définir une fréquence de revue.

- Alléger ce qui dépasse fortement la limite prévue.

- Renforcer seulement si la thèse reste valide.

Exemple simple : limite par ligne

Un investisseur décide qu’aucune ligne ne doit dépasser 15 % du portefeuille. Une action achetée à 12 % monte fortement et atteint 22 %. Même si la société reste intéressante, le portefeuille devient dépendant de cette seule ligne.

L’investisseur peut alors vendre une partie, non parce que l’action est mauvaise, mais parce que le risque global a changé.

| Situation | Risque | Action possible |

|---|---|---|

| Ligne à 8 % | Risque contenu. | Conserver si la thèse tient. |

| Ligne à 16 % | Au-dessus de la limite. | Revoir la pondération. |

| Ligne à 25 % | Portefeuille très dépendant. | Alléger ou justifier explicitement. |

Choisissez la bonne réponse pour chaque question et consultez votre résultat à la fin.

Même une bonne société peut créer un risque excessif si elle pèse trop lourd dans le portefeuille.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.