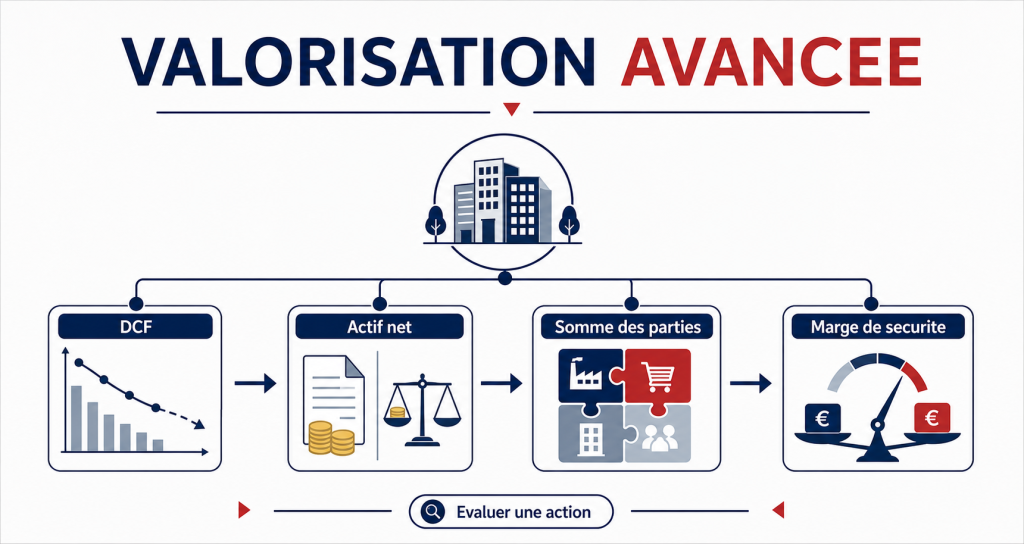

Valorisation avancée : DCF, actif net réévalué et somme des parties

La valorisation avancée cherche à estimer une fourchette de valeur, pas un prix exact. Les méthodes comme le DCF, l’actif net réévalué et la somme des parties sont puissantes, mais très sensibles aux hypothèses.

Comparer plusieurs méthodes aide à construire une fourchette de valeur, pas un prix exact.

Comparer plusieurs méthodes aide à construire une fourchette de valeur, pas un prix exact.DCF : actualiser les flux futurs

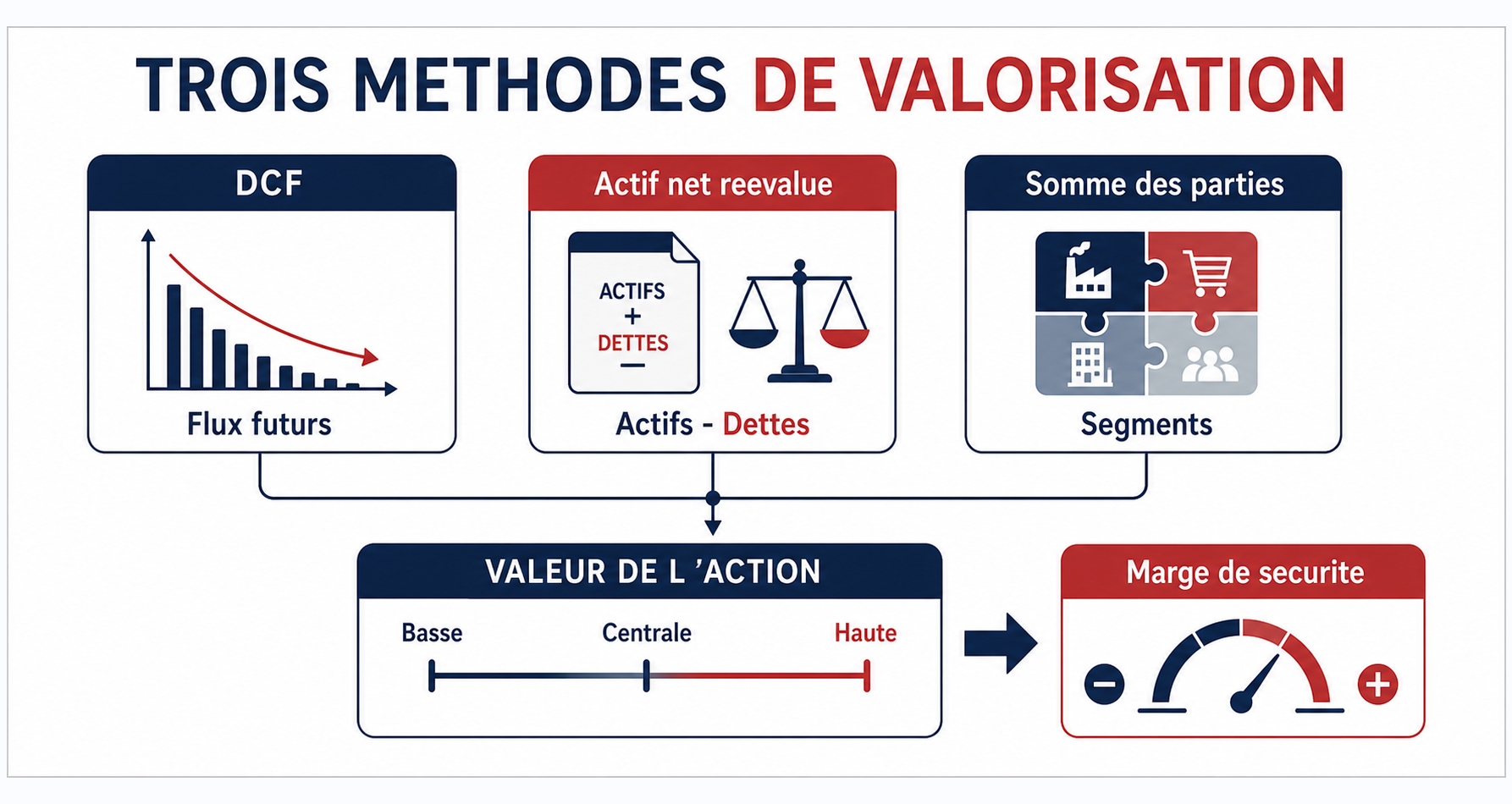

Le DCF valorise une entreprise à partir des flux de trésorerie futurs. Il dépend fortement de la croissance, des marges, des investissements et du taux d’actualisation.

Une petite variation d’hypothèse peut changer fortement le résultat. C’est pourquoi il faut raisonner en scénarios.

- Construire un scénario prudent.

- Tester croissance, marge et taux.

- Comparer le résultat aux multiples observés.

Actif net réévalué

Cette méthode est utile pour les sociétés dont la valeur dépend beaucoup d’actifs : immobilier, participations ou actifs financiers.

Mais un actif comptable n’est pas toujours facilement vendable. Il faut intégrer la dette, les impôts éventuels, la liquidité et une décote si nécessaire.

| Méthode | Utile pour | Risque |

|---|---|---|

| DCF | Entreprises générant du cash-flow. | Hypothèses trop optimistes. |

| Actif net | Sociétés riches en actifs. | Actifs difficiles à monétiser. |

| Somme des parties | Groupes diversifiés. | Mauvais comparables. |

Somme des parties

La somme des parties valorise séparément plusieurs activités puis les additionne. Elle peut révéler une valeur cachée dans un groupe diversifié.

Elle exige toutefois de choisir des comparables cohérents et d’appliquer une décote de holding si les actifs sont difficiles à séparer.

- Identifier les segments.

- Choisir les multiples par métier.

- Déduire la dette nette.

- Garder une marge de sécurité.

Exemple simple : trois valeurs, une fourchette

Une société vaut 110 selon un DCF prudent, 95 selon les multiples comparables et 120 selon la somme des parties. L’investisseur ne doit pas choisir le chiffre le plus favorable.

Une approche responsable consiste à retenir une fourchette, par exemple 95 à 120, puis à exiger une marge de sécurité avant d’acheter.

| Méthode | Valeur estimée | Lecture |

|---|---|---|

| DCF | 110 | Dépend des flux futurs. |

| Comparables | 95 | Ancré dans le marché. |

| Somme des parties | 120 | Potentiel si les segments sont bien valorisés. |

Choisissez la bonne réponse pour chaque question et consultez votre résultat à la fin.

Un DCF doit être testé avec plusieurs scénarios et une marge de sécurité.

L’actif net réévalué est utile quand les actifs représentent une grande partie de la valeur.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.

La réponse attendue privilégie une décision structurée : faits, méthode, risque et cohérence avec le portefeuille.